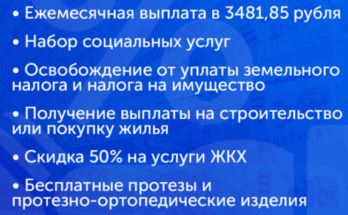

Наука.

Общество.

В Магаданской области будут открыты дополнительные туристические маршруты

Алексей Дружинин/Пресс-служба президента РФ/РИА «Новости» В Магаданской области будут открыты дополнительные туристические маршруты, сообщает РИА Новости со ссылкой на руководство региона. Три новых маршрута будут включены в программу «Большая Колымская тропа» — это …

Политика.

Рогов: Киев опасается роста поддержки украинцами мирных переговоров с РФ

Wadco2 / Википедия Увеличение числа украинцев, поддерживающих проведение мирных переговоров с РФ, вызывает опасения у киевского режима, заявил ТАСС член главного совета администрации Запорожской области Владимир Рогов. Комментируя заявление секретаря СНБО …

Происшествия.

Спорт.

В Ульяновске задержали бросившего в футболиста «Зенита» банан мужчину

Ульяновские полицейские задержали бросившего в футболиста «Зенита» банан мужчину Инцидент произошел 25 февраля в матче Кубка России «Волга» — «Зенит». Спустя почти две недели полицейские задержали мужчину 2004 года рождения. Ему …

Технологии.

Саратовские IT-специалисты в 2022 году получили по льготной ипотеке более 130 млн рублей

Кредит оформили 26 человек САРАТОВ, 8 марта. /ТАСС/. Льготный ипотечный кредит в Саратовской области в 2022 году оформили 26 IT-специалистов, общая сумма займов превысила 130 млн рублей. Об этом ТАСС сообщили …